作成日:2015/12/09

美術品の改正通達、平成28年度償却資産申告にご注意を

平成27年1月1日から美術品に係る減価償却資産の判定について改正されたことは、既にご案内の通りです。

この改正に関しては、改正前取得分については従来の取扱いで変更がないものの、適用初年度において減価償却資産として減価償却することも可能です。

この場合の適用初年度とは、3月決算法人の場合には平成28年3月期となります。

たとえば、28年3月期において改正前取得分を減価償却資産とする場合には、平成28年度償却資産申告書において減価償却資産として計上する必要があります。

すでに個人事業及び12月決算法人については、改正前取得分について減価償却資産とした場合には、平成27年度の償却資産申告書において申告をしているはずですが、12月決算法人以外の法人については、来年提出する平成28年度の償却資産申告書で申告対象となることから、改正前取得分について、適用初年度において減価償却資産として減価償却するのかどうか28年度償却資産申告書の提出前までに判断する必要があります。

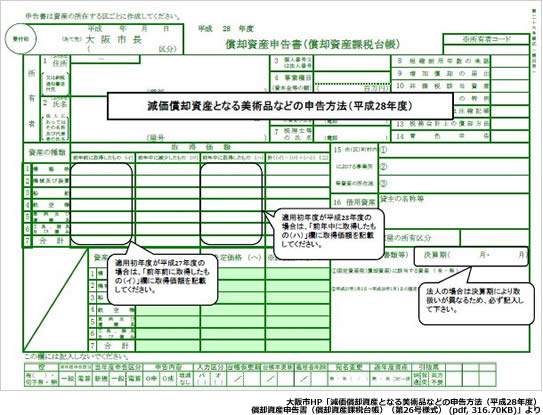

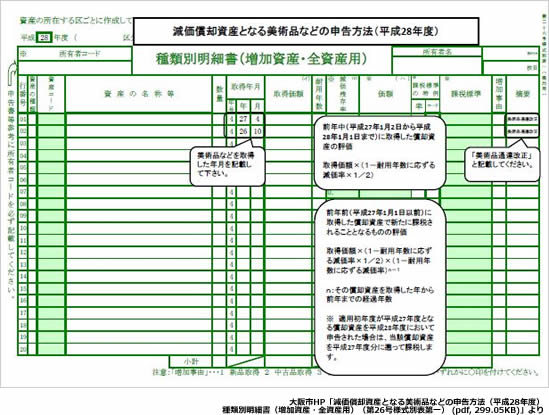

書き方等については提出先の各市町村でご確認いただくこととなりますが、大阪市のホームページで28年度の美術品に関する申告方法が掲載されていましたので、画面をキャプチャしたものをいくつか添付いたします。ご参考ください。

○償却資産(固定資産税)の申告の手引について

http://www.city.osaka.lg.jp/zaisei/page/0000004501.html

関連コンテンツ: