作成日:2014/10/14

美術品に係る減価償却資産の判定、27年1月1日から改正へ

会社の受付や社長室、あるいはクリニックの待合室などで良く目にする絵画や置物等について、税務上における減価償却資産の判定は、従来より通達に沿って行われてきました。

実務者であれば誰でも一度は目にしたことのある「書画骨とう等」の通達です。

ここには、“書画骨とう”として非減価償却資産とすべきかどうかの判定要素が記載されています。

そこで確認しているのは、古美術等歴史的価値や希少価値があるものを除き、大抵、次のことではないでしょうか。

- 美術関係の年鑑等に登載されているかどうか →登載=非減価償却資産

- 上記1.で登載されておらず、かつ、1点20万円(絵画は、号2万円)以上かどうか →以上=非減価償却資産、未満=減価償却資産

この判定について、10月10日付けで、国税庁より改正手続きに入ったことが公表されています。具体的にはパブリックコメントというカタチでの改正手続きで、意見募集は11月10日までとなっています。

○「法人税基本通達の制定について」(法令解釈通達)ほか2件の一部改正(案)(時の経過により価値の減少しない資産の範囲の見直し)に対する意見公募手続の実施について

http://search.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=410260041&Mode=0

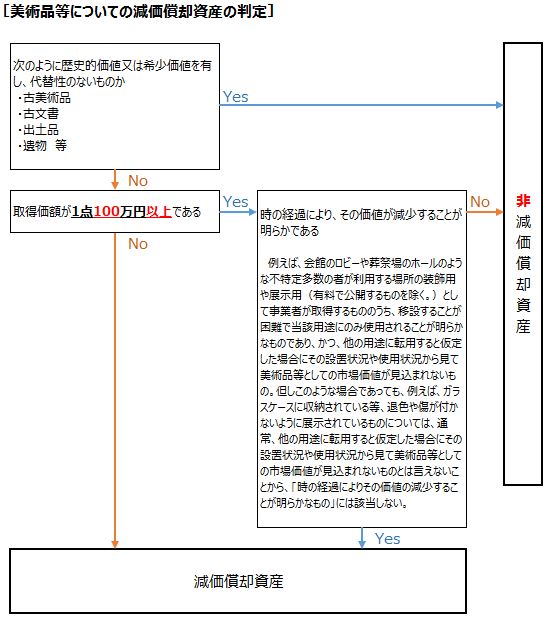

改正内容としては、上記1.及び2.のいずれも削除し、代わりに次の判定要素とする予定です。

取得価額が1点100万円以上であるかどうか(時の経過によりその価値が減少することが明らかなものを除く。)

つまり改正後は、次のようなフローになるようです。

※上記フロー内には表現していませんが、改正案には、減価償却資産として取り扱うこととなる「1点100万円未満であるもの」には括弧書きとして“時の経過によりその価値が減少しないことが明らかなものを除く。”とあります。

この改正については、法人は平成27年1月1日以後に開始する事業年度、個人の場合には平成27年分以後の年分において、それぞれが有する美術品等について適用することとなるようです。

そのため、従前より非減価償却資産として計上している美術品等については、改正後のフローに従って判定した結果、減価償却資産に該当する場合には、それぞれ改正が適用される年度あるいは年分から減価償却資産として償却することが認められることが予定されています。

追記(1/7):上記適用開始日について、パブコメ後に修正がなされています。実際の適用開始日等については、「美術品に係る減価償却資産の判定 若干の修正の後、改正通達が公表」でご確認をお願いします。

すでに非減価償却資産として計上している美術品等がある場合には、改正後において減価償却資産として該当することとなるかどうか、確認してみましょう。

関連コンテンツ: