作成日:2014/12/26

美術品に係る減価償却資産の判定 若干の修正の後、改正通達が公表

先日お伝えしたとおり、美術品に係る減価償却資産の判定が変わります。

このパブコメに関する意見を集約し、若干の修正が施され、改正通達が国税庁サイト上で公表されました。確認しましょう。

○法人税基本通達等の一部改正について(法令解釈通達)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/hojin/kaisei/141200/index.htm

○「所得税基本通達の制定について」の一部改正について(法令解釈通達)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/shotoku/kaisei/141200/index.htm

施された若干の修正とは、改正後の適用範囲です。

パブコメにおける法人税基本通達の改正原案では、

平成27年1月1日以後に開始する事業年度において法人の有する美術品等について適用する。

でした。

これが、修正後は次のようになりました。

この法令解釈通達による改正後の取扱いは、平成27年1月1日以後に取得をする美術品等について適用し、同日前に取得をした美術品等については、なお従前の例による。ただし、法人が、平成27年1月1日前に取得をした美術品等(この法令解釈通達により減価償却資産とされるもので、かつ、同日以後最初に開始する事業年度(以下「適用初年度」という。)において事業の用に供しているものに限る。)について、適用初年度から減価償却資産に該当するものとしている場合には、これを認める。

(注) ただし書の取扱いにより減価償却資産に該当するものとしている場合における減価償却に関する規定(措置法第67条の5《中小企業者等の少額減価償却資産の取得価額の損金算入の特例》の規定を含む。)の適用に当たっては、当該減価償却資産を適用初年度開始の日において取得をし、かつ、事業の用に供したものとすることができる。

修正後においても、従前より所有している非減価償却資産の美術品等について、改正後の基準に従った結果、減価償却資産に該当する場合には、強制適用ではないものの事業者側の処理を前提に減価償却資産とすることも認められることとなります。ただし、適用初年度(個人は27年分)で減価償却資産としなければならない点に注意しましょう。

また、この修正により、減価償却資産とした場合の減価償却費の計算についても明確になったため、実務上は処理しやすくなったといえるでしょう。

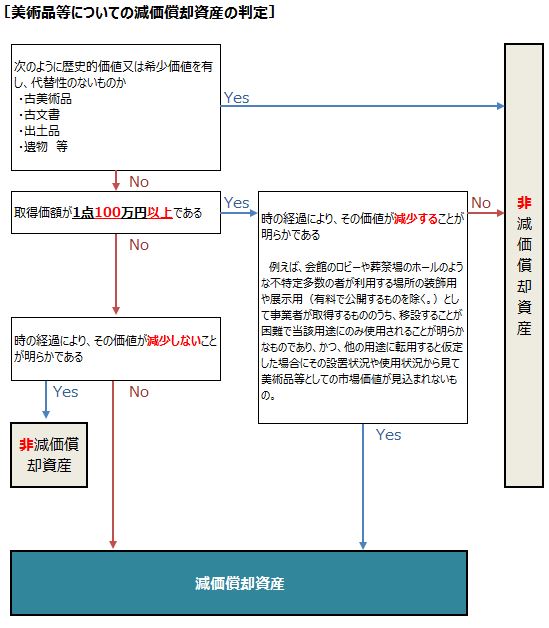

改正通達に基づき作成したフローは、次のとおりです。

関連コンテンツ: