作成日:2014/09/11

関係会社の役員との接待飲食は、社内飲食費になる?

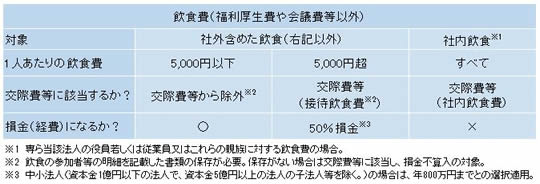

平成26年度税制改正により接待飲食費の50%損金が認められています。これを含め、飲食費に係る税務上の取扱いについて、次の表にまとめました。

上表にある社内飲食(費)は表※1にあるとおり、その会社の役員や従業員、又はこれらの親族のみで飲食した場合になりますが、たとえば親会社や関連企業の役員への接待に伴う飲食は、社内飲食費になるのでしょうか。

この問いに関しては、国税庁から公表されている「接待飲食費に関するFAQ」のQ4に記載されているとおり、関係会社の役員の接待であれば、社内飲食費には該当せず、50%損金算入の対象となる「接待飲食費」に該当します。

○接待飲食費に関するFAQ

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/hojin/settai_faq/01.htm

それでは、自社から関連会社へ出向している役員等について飲食を伴う接待を行った場合には、どうでしょうか。

この点においても、同資料のQ5に記載されており、その役員等が自社か関連企業かいずれの立場として参加しているのかによって、判断が異なります。たとえば自社が関連企業の役員全員を接待したときに、その出向役員等が関連企業の役員として接待に参加したときは「接待飲食費」となります。他方、自社の懇親会に自社の役員として参加した場合には「社内飲食費」となります。

日経MJの9月8日付の記事では、この税制改正により高級飲食店での接待が復活しているとありました。一方で、飲食が主であることが難しい判断となるからか、これまで主に2次会で利用されてきた高級クラブでの利用は低減のままのようです。

また、某テレビ番組で放映されているような「おみや代」もこの接待飲食費に含まれることから、高級飲食店での食事接待+お土産、というパターンが増えているのもうなずけますね。

この税制改正による波及効果は、やはり大企業及び高級飲食店、それに付随して飲食店に食材を販売する業者(生産者)でしょうか。

なお、上表にもあるとおり、資本金1億円以下等一定の要件に該当する中小法人が交際費等として損金に算入する限度額は、接待飲食費の50%と年800万円(支出交際費等の額の方が少なければ支出交際費等の額)のいずれかから選びます。中小法人であれば、有利な方を選択して適用しましょう。

関連コンテンツ: