作成日:2016/03/04

今年もダントツで「中小企業者等の法人税率の特例」が適用件数1位、約80万の法人で利用

昨日「租税特別措置の適用実態調査の結果(平成28年2月国会提出)が公表」と題して、措置法について約110万の法人が適用していることをお伝えしました。

本日は、もう少し詳しく措置別の適用状況をご案内します。

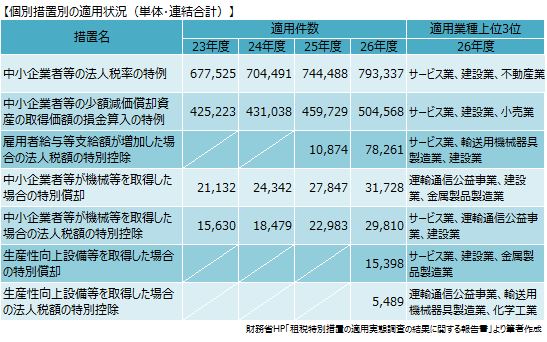

昨年ご案内した表に今回の結果を付け加えた表は次の通りです。

今回公表された平成26年度も、引き続き「中小企業者等の法人税率の特例」の適用法人数がダントツで多く、約80万の法人が利用したことが分かります。次いで「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」で約50万の法人が利用しました。

所得拡大促進税制(「雇用者給与等支給額が増加した場合の法人税額の特別控除」)は、適用しやすくなった改正後初の26年度でぐんと適用法人数が増えたことがわかります。

一方、生産性向上設備投資促進税制(「生産性向上設備等を取得した場合の特別償却」「生産性向上設備等を取得した場合の法人税額の特別控除」)は、所得拡大促進税制に比べて適用法人数は少ない結果となっています。

ただし、適用額は所得拡大促進税制が2,478億円に対し、生産性向上設備投資促進税制は特別償却で5,731億円、特別控除は969億円となっていました。仮に特別償却の適用額に対する法人税率を25.5%とした場合の法人税額は1,461億円となるため、特別控除とあわせると税額としては2,430億円と、ほぼ所得拡大促進税制の適用額と変わらないことになり、生産性向上設備投資促進税制の適用について、1法人あたりの軽減額の大きさがお分かりいただけるかと思います。

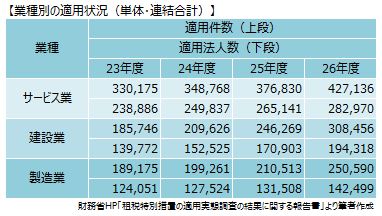

ちなみに業種別の適用状況も、昨年ご案内した表に今回の結果を付け加えた表は次のとおりです。

これまでと同様、総数ではサービス業が最も多く適用しており、次いで建設業、製造業となりました。全体的に適用件数・法人数ともに増えており、税の軽減措置である措置法の適用が増えるということは、企業の業績のよさがあらわれる結果となったようです。

関連コンテンツ: