作成日:2015/03/26

競馬の馬券払戻金の課税関係 4月24日までパブコメ掲載中

3月10日の最高裁判決により、競馬の馬券払戻金の課税関係について、この裁判で争われていた事例に関しては、雑所得に該当することが確定しています。

この判例に基づき、所得税基本通達34-1(一時所得の例示)の取扱いを改正する動きについて、先日ご案内いたしました。

この改正に関するパブリックコメントが、公表されました。確認しましょう。

○「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(競馬の馬券の払戻金に係る所得区分)に対する意見公募手続の実施について

http://search.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=410270009&Mode=0

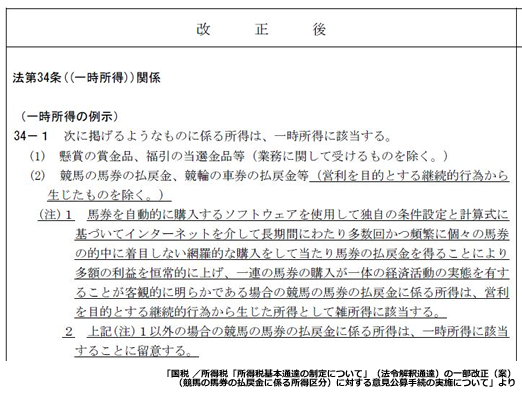

改正案は、以下のとおりです。

雑所得となるべき馬券の購入については今回の事例を持ち出し、それ以外は一時所得に該当することを注意書きで明らかにしています。

例えばゴールドシップが1番人気だから購入するという行為は、これまでと同様、勝ったならばその払戻金は一時所得の対象となり、かつ、その払戻金(収入金額)から控除できるのはあくまでも勝ったレースの購入分のみ、ということになるでしょう。

この案のまま改正されるのかどうかは、意見募集後の正式な改正が公表された後に明らかとなります。

なお意見募集は、4月24日までです。

関連コンテンツ: