作成日:2014/06/27

2年前納で、税金にどのような影響が?

国民年金保険料が2年分前もって納めること(「2年前納」)ができるようになったことをご存知でしょうか。この「2年前納」では、毎月納める場合と比較したときに、日本年金機構ホームページによれば、平成26年度の試算では14,800円割り引かれる計算となっています。

では、2年前納したときに税金はどうなるか、税理士の先生方はお客様に説明されていることと思います。

そもそも、国民年金保険料を納めた場合には、個人の所得税の計算上、“社会保険料控除”として、所得から差し引くことができます(住民税も同様ですね)。この社会保険料控除は、支払った年に所得控除として認識します。前納に関しては通常各年控除になりますが、「2年前納」はその納めた額全額が、納めた年の社会保険料控除とすることができます(所基通74・75-2)。平成26年度では355,280円/人が2年前納の保険料額となっているため、全額控除とした場合にはこの額が平成26年分の社会保険料控除として認識されることとなります。

もう1つ重要なことは、社会保険料控除は“支払った人”の所得控除となる点です。たとえば奥様が納めるべき国民年金保険料をご主人が納めた場合には、支払ったご主人の所得控除となります。つまり、扶養控除のようにご主人のほうが税金の負担が重いからといって、奥様が納めた国民年金保険料をご主人に付け替える、ということはできません。

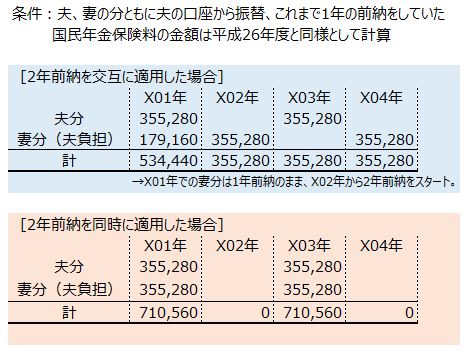

2年前納は今年納めれば翌年納めなくていい、ということですから、単純に考えて所得控除額に偏りが生じます。複数人分を負担するのであれば尚更でしょう。この場合、全額控除を選択しつつ、平均的な控除を受けたいのであれば、下の例のように交互に「2年前納」する方法も考えられます。

また、所得税を計算する上で適用される税率は一律ではなく、所得金額が増えるごとに徐々に上がっていく、超過累進課税です。

ですから、税金を計算する面からでは、国民年金保険料を納める人の所得金額がいくらなのか、という点、さらに所得金額は年毎に急な変動はないのか、控除の増減によって税率に変動が生じるのか否か、なども考慮する必要があるでしょう。

さらに上の例でもお分かりのとおり、2年前納では一度に必要となる資金の多さにも注意が必要です。一度に捻出できる資金の量にも限りがあります。その負担に耐えられる資金力があるのかどうかも検討しなければなりません。

最終的には、負担者ご自身の所得金額の予想も勘案しつつ、負担に耐えられる資金の額、 何人分をいつ納めるのかなど様々な条件の下、税金計算や資金繰りのシミュレーションを行う必要があるでしょう。

なお、2年前納の申込期限は毎年2月末であるため、すでに26年度の2年前納はできませんが、27年2月末までに申し込めば、27年度から2年前納は可能です。

資金繰りと税金の面から無理なくお得になるようにシミュレーションを実施した上で、うまく利用されるとよいのではないでしょうか。

関連コンテンツ: