作成日:2014/01/28

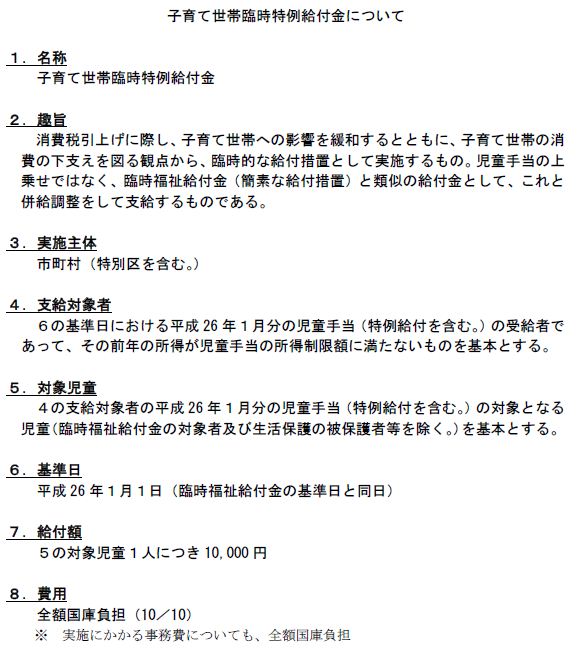

子育て世帯に対する臨時特例給付措置

消費税率引き上げによる国民に対する現金給付措置は、簡素な給付措置のほか、子育て世帯に対する臨時特例給付措置があります。

この措置は、平成26年1月分の児童手当の受給者について、児童1人につき、10,000円の支給をするものです。

○「子育て世帯臨時特例給付金」及び「簡素な給付措置及び子育て世帯に対する臨時特例給付措置支給業務実施本部」について /厚労省

http://www.mhlw.go.jp/stf/houdou/0000033034.html

なお、簡素な給付措置のほか、子育て世帯に対する臨時特例給付措置に係る給付金については、先の平成26年度税制改正大綱において国税及び地方税の課税はないことが記載されていますので、あわせて確認しておきましょう。

平成26年度税制改正大綱(平成25年12月12日 自由民主党 公明党)

(2)「消費税率及び地方消費税率の引上げとそれに伴う対応について」(平成25年10月1日閣議決定)において実施することとされた「簡素な給付措置(臨時福祉給付金)」として給付される給付金については、所得税を課さないこととする。

(3)「好循環実現のための経済対策」(平成25年12月5日閣議決定)において実施することとされた「子育て世帯に対する臨時特例給付措置」として給付される給付金については、所得税を課さないこととする。

(2)「消費税率及び地方消費税率の引上げとそれに伴う対応について」(平成25年10月1日閣議決定)において実施することとされた「簡素な給付措置(臨時福祉給付金)」として給付される給付金については、個人住民税を課さないこととする。

(3)「好循環実現のための経済対策」(平成25年12月5日閣議決定)において実施することとされた「子育て世帯に対する臨時特例給付措置」として給付される給付金については、個人住民税を課さないこととする。

関連コンテンツ: