作成日:2015/11/23

平成26事務年度 租税条約等に基づく情報交換事績

国境を越えた取引が盛んとなっている昨今では、租税条約内に情報交換規定を盛り込むことは当たり前の時代となっています。

それは、お互いのテリトリー内での税収確保において、他国での取引内容の把握に努めなければならないからです。

この情報交換に関して、平成26事務年度における概要が国税庁サイトで公表されています。確認しましょう。

○平成26事務年度における租税条約等に基づく情報交換事績の概要

http://www.nta.go.jp/kohyo/press/press/2015/joho_kokan/pdf/joho_kokan.pdf

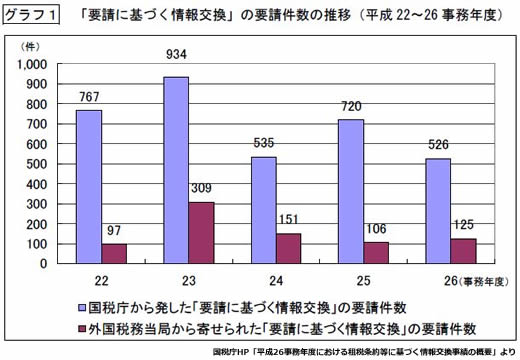

租税条約等に基づく情報交換は、大きく次の3つの類型があります。

- 要請に基づく情報交換

- 自発的情報交換

- 自動的情報交換

この「要請に基づく情報交換」を利用することにより、主に外国税務当局から海外法人の次の情報が提供され、調査に活用されているそうです。

- 決算書及び申告書

- 登記情報

- 契約書

- インボイス

- 銀行預金口座

- 経理処理が分かる資料

- 外国税務当局の調査担当者が取引担当者に直接ヒアリングした内容

その他、「要請に基づく情報交換」の活用例、「自発的情報交換」や「自動的情報交換」に関する実績や最近の動向なども掲載されていますので、ご確認いただくとよいでしょう。

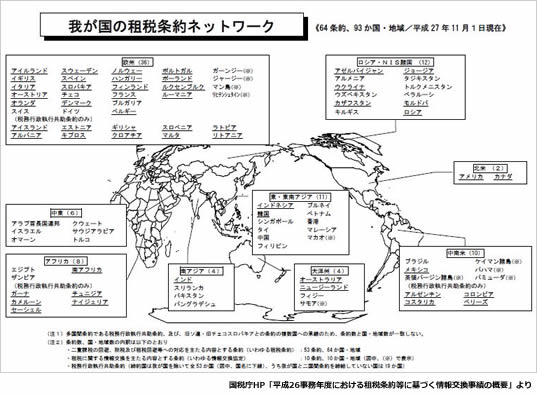

なお、日本においては平成27年11月1日現在、64条約が締結され、93か国・地域に適用されている状況です。

関連コンテンツ: