作成日:2016/03/07

平成28年1月1日以後終了事業年度分から、法人税の確定申告書別表が変わっています

法人税の確定申告書については、国税庁に主な様式が公表されています。

○[手続名]法人税及び地方法人税の申告(法人税申告書別表等)

http://www.nta.go.jp/tetsuzuki/shinsei/annai/hojin/shinkoku/01.htm

ここ最近の度重なる税制改正で、1年間の内でも細かな別表の様式が変わっていますので、注意が必要です。

直近では、1月決算法人の申告は今月中ですが、その場合、マイナンバー制度の導入により、事業年度の開始日が「平成26年10月1日から平成27年12月31日まで」か「平成28年1月1日以後」かによっても別表は異なりますし、「平成26年10月1日から平成27年12月31日まで」であっても平成28年1月1日以後終了事業年度分から様式が変わっている別表がありますので、注意しなければなりません。

たとえば事業年度が平成27年2月1日〜28年1月31日の法人の場合、使用する別表は「平成27年4月1日以後終了事業年度分」が基本ですが、一部「平成28年1月1日以後終了事業年度分」を利用する必要があります。

具体的には、上記国税庁で公表されている申告書別表内で次のものが該当します。

- 別表四 所得の金額の計算に関する明細書

- 別表四 所得の金額の計算に関する明細書(簡易様式)

- 別表四の二 連結所得の金額の計算に関する明細書

- 別表四の二付表 個別所得の金額の計算に関する明細書

- 別表六(一) 所得税額の控除に関する明細書

- 別表六(一)付表 所得税額の控除に係る元本所有期間割合の計算等に関する明細書

※この付表は平成28年1月1日以後終了事業年度分から新設。 - 別表六(五) 利子等に係る控除対象外国法人税額又は個別控除対象外国法人税額等に関する明細書

- 別表六の二(一) 連結事業年度における所得税額の控除に関する明細書

- 別表六の二(一)付表 連結事業年度における所得税額の控除に係る元本所有期間割合の計算等に関する明細書

※この付表は平成28年1月1日以後終了事業年度分から新設。

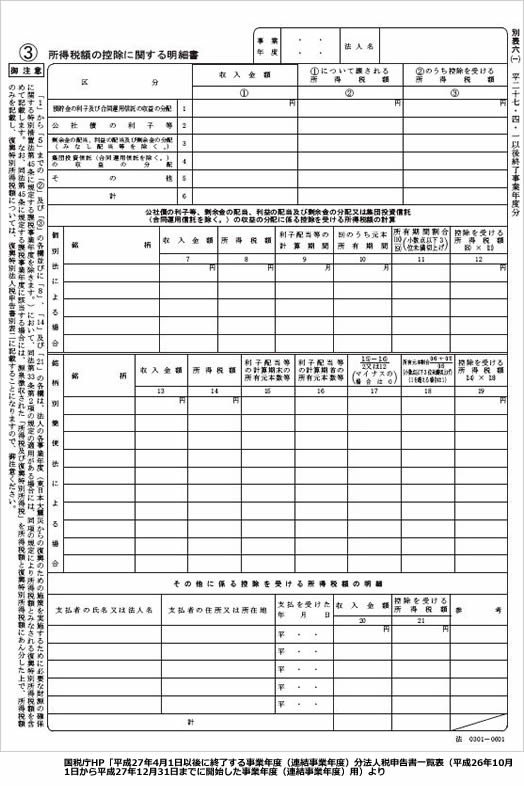

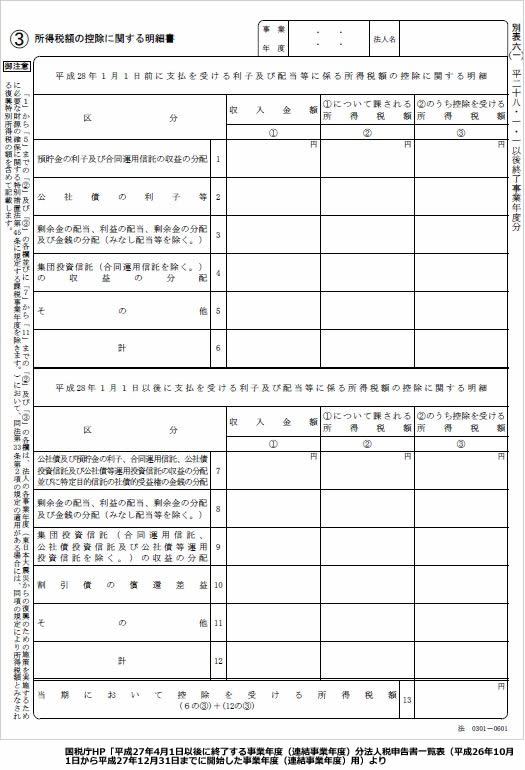

たとえば、別表六(一)を比較してみましょう。

(平成27年4月1日以後終了事業年度分)

(平成28年1月1日以後終了事業年度分)

ぱっと見た目で大きく違っていることがお分かりいただけると思います。ちなみに、別表六(一)付表も、平成28年1月1日前と以後とで分かれています。

これらは、金融所得課税に関する改正に絡んでおり、具体的には公社債利子等について元本所有期間による按分計算ではなく全額所得税額控除の対象になったことが影響しています。

具体的な記入の仕方は、手引きが参考になるでしょう。

○平成27年版 法人税申告書・地方法人税申告書の記載の手引

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/hojin/tebiki2015/01.htm

そのため、今後の申告については、28年1月1日前後で区切って利子配当等に関する収入金額及び所得税額について管理する必要がありますので、ご注意ください。もう1点、預貯金利子に関する改正点もありますが、こちらは別途明日ご案内します。

関連コンテンツ: