作成日:2015/06/16

平成27年分における類似業種比準方式の計算方法

取引相場のない株式の評価は、その評価の対象となる会社の規模に応じて、原則として次の評価方式により評価することとなっています。

- 大会社…類似業種比準方式

- 中会社…大会社評価と小会社評価の併用方式

- 小会社…純資産価額方式

この場合、上場会社複数を評価する会社が取り上げるわけではなく、既に事業種目毎に計算に必要な要素がまとめられています。これが、都度国税庁サイト上に公表されている『類似業種比準価額計算上の業種目及び業種目別株価等』です。

そのため、類似業種比準方式により評価する場合には、評価する会社の事業内容を明確にし、その事業内容に類似する業種目を導き出す作業が必要となります。

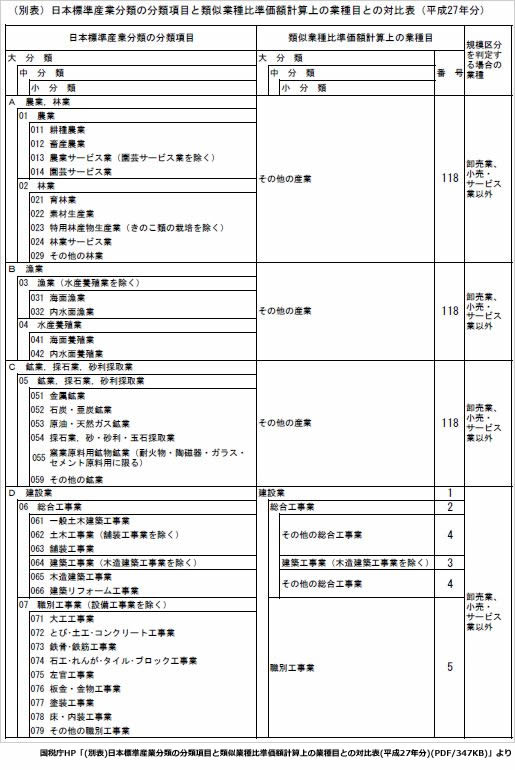

実際の業種目は「日本標準産業分類」に基づいて区分されているため、日本標準産業分類上のどこに該当するかを探る必要があります。

この類似業種比準方式に関する情報が、国税庁サイト上で公表されています。

○類似業種比準価額計算上の業種目及び類似業種の株価等の計算方法等について(情報)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/hyoka/150615/01.htm

平成27年分における類似業種比準方式の計算方法について、日本標準産業分類が改定されたことに伴い、業種目の見直しが行われています。

そのため、平成27年分の評価を行う際には、必ず上記URL先にある“(別表)日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表(平成27年分)」”にて確認していただくことになります。

○(別表)日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表(平成27年分)(PDF/347KB)

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/hyoka/150615/pdf/05.pdf

なお、先述したとおり、原則として評価方法は会社の規模に応じて異なりますが、その会社の規模を判定する要素(「従業員数」、「総資産価額」、「直前期末以前1年間における取引金額」」)の数値基準の区分(業種目)についても、上記対比表に記載がされています(上表右端列「規模区分を判定する場合の業種」)。ご確認ください。

関連コンテンツ: