�쐬���F2014/12/16

���ؐł̊����@����27�N����2.8���A9.1����

�@����26�N����A���ؐł̊����◘�q�ł̊����ɂ��āA��������܂����B

�@���̂��Ƃɂ��A���������̍��ɂ����Ă͊������啝�ɉ�����A���S���y������Ă��܂��B

�i�����Ɋҕt���Z���̊������������Ă��܂��̂ŁA�ҕt�̍ۂ�“������”���y���ł�…�B�j

�@���Ƃ��A�[�����̗�������2�����Ԃ̉��ؐŌv�Z�ł̊����ɂ��āA������ł́A�N�u“��������”�{1���v���u7.3���v�����ꂩ���Ȃ������ƂȂ��Ă��܂��B

�@����“��������”�́A���̎Z���Ōv�Z���������ł��B

�@�@�N�̑O�N��12��15���܂łɍ�����b���������銄�� �{ �N1��

�@�u�N�̑O�N��12��15���܂łɍ�����b���������銄���v�́A����ō�������A����26�N�͔N0.9���ł����B

�@����“������b���������銄��”�ɂ��āA����27�N����26�N12��12���Ɋ���ō�������܂����B

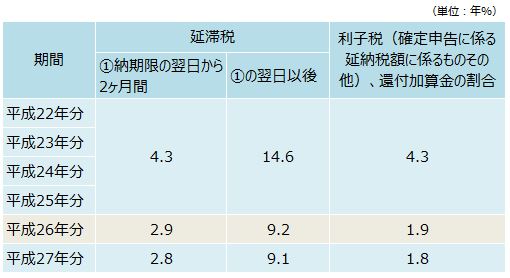

�@����ɂ��A����27�N���̉��ؐł̊����͎��̒ʂ�ƂȂ�܂��B

- �[�����̗�������2������…2.8���i���������i0.8���{1���j�{1���j

- ��L1.�̗����Ȍ� …………9.1���i���������i0.8���{1���j�{7.3���j

�@�Ȃ��A����22�N����̉��ؐŁA���q�Łi���@131�A136�A�@�@75�A75��2�A���@51��2�A52�C�A53�ɌW����́j�A�ҕt���Z���̊����́A�ȉ��̂Ƃ���ł��B����ȑO�̉��ؐł̊����ɂ��ẮA���Œ��T�C�g��Ō��\����Ă��܂��̂ŁA����������킹�Ă��Q�l���������B

�@�����ؐł̊���

�@�@http://www.nta.go.jp/tetsuzuki/nofu-shomei/entaizei/entai_wariai.html

�֘A�R���e���c�F