�쐬���F2014/05/02

�݂Ȃ��d���ꗦ�̉����A�o�ߑ[�u�ɒ���

�@����A�u�ȈՉېŐ��x�݂̂Ȃ��d�����A�������v�ɂ��āA���`�����܂����B

�@���̉����̓K�p�����ɂ��Čo�ߑ[�u������܂��̂ŁA�m�F���܂��傤�B

�@������Ŗ@�߂̉������̂��m�点�i����26�N4���j

�@�@http://www.nta.go.jp/shiraberu/ippanjoho/pamph/shohi/h24kaisei.pdf

���Œ�HP�u����Ŗ@�߂̉������̂��m�点�i����26�N4���j�v���

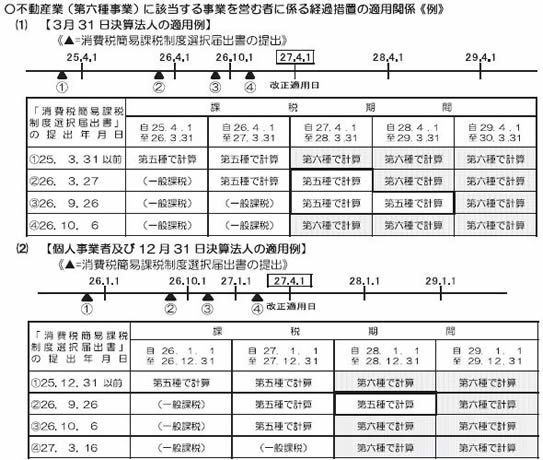

�@��L�́A���Œ��̃p���t���b�g�Ɍf�ڂ��ꂽ�o�ߑ[�u�̗�ł��B

�@�����̂Ƃ���A����ŊȈՉېŐ��x�I��͏o�����o���Ă��Ȃ����Ǝ҂�����26�N9��30���܂łɁu����ŊȈՉېŐ��x�I��͏o���v���o����ƁA�͏o���̋����K�p���Ԃł���2�N�Ԃ͉����O�݂̂Ȃ��d���ꗦ���K�p��������ƂɂȂ�܂��B

�@�܂�A�͏o���̒�o�N�����ɂ���āA�݂Ȃ��d���ꗦ�̌o�ߑ[�u�ΏۂƂȂ邩�ǂ������قȂ�܂��B

�@�����������I��͏o�����o����̂́A���̏ꍇ�͓K�p�������ېŊ��ԊJ�n���̑O���܂łƂȂ��Ă��邱�Ƃ���A��L�i1�j��3�����Z�ŁA28�N3�����iH27.4�`H28.3�j�ɊȈՉېł̓K�p���J�n�������ƂȂ�A�ʏ��27�N3�����炢�ɍŏI�ӎv�m�F���s���A��o���Ă���ł��傤�B����������ł͌o�ߑ[�u�̓K�p�����܂���B28�N3�����E29�N3�����ɂ��Čo�ߑ[�u�̓K�p�������ꍇ�ɂ́A��L�i1�j�B�̗�̂悤��26�N9�����܂łɓ͏o�����o����K�v�������܂��B

�@���̓͏o���͑I�𐧂̂��߁A��o�Y��ɂ��~�ϑ[�u�͌�������܂���B��o�����ق����L���ł���A�͏o���̒�o�N�����ɒ��ӂ��A��o����̂Ȃ��悤�ɒ��ӂ��܂��傤�B

�֘A�R���e���c�F