作成日:2014/07/30

「更正決定等をすべきと認められない旨の通知書」の見方

平成23年に国税通則法が改正されて、税務調査手続きの運用が大幅に変わりました。

すでに、改正後の税務調査手続きを経験された方もいらっしゃることでしょう。

ところで、実地調査を行った最後に「更正決定等をすべきと認められない旨の通知書」を受取った方はいらっしゃいますか。

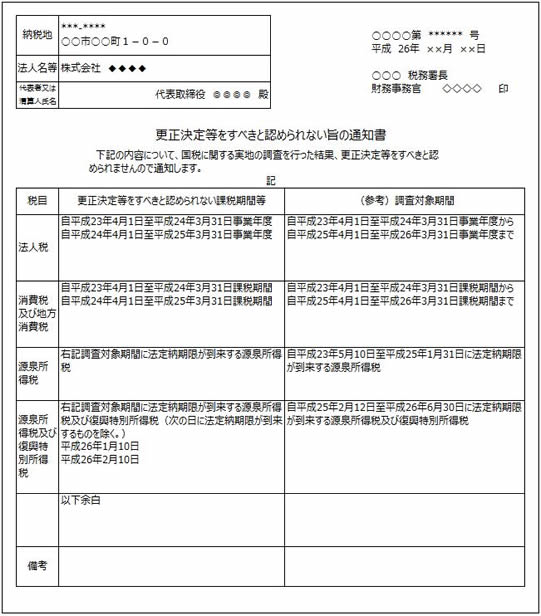

この通知書は、実地調査を行った結果、調査対象期間のうちミスがなかった期間を税目別に記載して納税者に通知する書類です。

イメージとしては、次のようなものです。

[イメージ]

実際に実地調査があり、一部修正申告をしたのにもかかわらずこのような通知書を受取る場合があります。そのときに「修正申告したのに、なぜだろう。」と疑問に思う方もいらっしゃるようです。

上のイメージ画像をご覧いただくと分かるのですが、たとえば法人税について、右側の調査対象期間は、24年3月期〜26年3月期です。そのうち、ミスがなかった期間が左側の「更正決定等をすべきと認められない課税期間等」に記載されています。イメージ画像の左側に記載されているのは24年3月期と25年3月期です。つまり、26年3月期は更正決定等をすべきと認められる=ミスしたね、ということがお分かりいただけるのではないでしょうか。つまり、修正申告をされているか更正決定等をうたれているか、いずれかでしょう。イメージ画像のケースでは、消費税及び地方消費税も同様のようです。

一方、源泉所得税について左側には、「右記調査対象期間に法定納期限が到来する源泉所得税」とあるため、源泉所得税はいずれの対象期間もミスをしなかった、ということがお分かりいただけるのではないでしょうか。

しかし、その下の源泉所得税及び復興特別所得税については、左側には源泉所得税と同様の記載事項の後に括弧書きで「(次の日に法定納期限が到来するものを除く。)」とあり、平成26年1月10日と平成26年2月10日が記載されています。つまり、これらの期間についてはミスをしたね、ということがお分かりいただけるのではないかと思います。

このように、調査対象期間のうち一部の期間でもミスをしなかった場合には、必ずこの通知書を受取ることになります。

改正以前では、調査対象期間全てにおいてミスをしなかった場合にのみ、このような通知書を受取っていたため、違和感をおぼえる方もいらっしゃるようです。

改正後は上記の取扱いになっています。よくよく通知書をご覧いただくとよいでしょう。