作成日:2014/03/31

税務署の間違いを発見する機関

会計検査院の平成24年度決算検査報告が公表されています。

○平成24年度決算検査報告

http://www.jbaudit.go.jp/report/new/all/index.html

税務上の観点からは、過去、会計検査院の指摘を元に改正されたものもいくつかあります。

近年では、

- 土地譲渡所得の取得費加算から譲渡対象外土地に係る相続税相当分を除外

- 社会保険診療報酬の所得計算の特例(いわゆる措置法26条)に係る5,000万円基準の改正

- 消費税に係る自販機節税の封印

などが挙げられます。

24年度で会計検査院からの税務上の適用に関する意見の表示はなかったため、新たな会計検査院の指摘を発端とする改正に係る検討事項はないようです。

またこの決算検査報告では、「不当事項」として『租税の徴収に当たり、徴収額に不足があったもの』が報告されています。これは、適用誤りや計算誤りに気づかなかったために徴収すべきものを徴収しなかったなどを会計検査院が検査して報告しているものです。

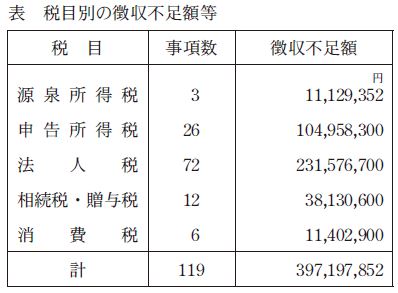

この報告によれば、24年度の徴収不足額は、19年度〜24年度分合計で3億9719万円ありました。税目別の徴収不足額は、次のとおりです。

会計検査院HP「平成24年度決算検査報告 第3章第1節省庁別の検査結果 財務省 不当事項 租税の徴収に当たり、徴収額に不足があったもの(PDF形式:155KB)」より

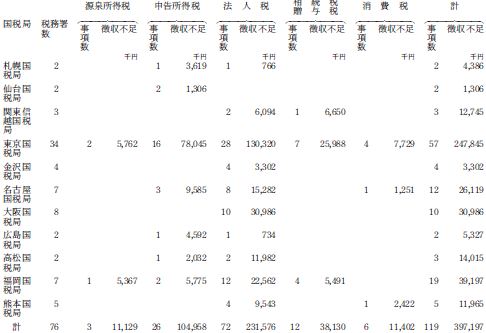

国税局別にあらわしたものが、次の表です。

会計検査院HP「平成24年度決算検査報告 第3章第1節省庁別の検査結果 財務省 不当事項 租税の徴収に当たり、徴収額に不足があったもの(PDF形式:155KB)」より

なお、24年度における主な税目別の事例は、次のとおりです。

- 源泉所得税

自己株式取得に係るみなし配当源泉や報酬支払に係る源泉納付もれの事例 - 申告所得税

不動産所得では、減価償却費の計算誤りによる必要経費の過大計上の事例

譲渡所得では、取得費に加算できる相続税額の過大計上の事例 - 法人税

特別控除に関して、本来適用できない資本金3000万円超の法人が適用する事例や試験研究費が増額していないのに繰越税額控除限度額を控除した事例

受取配当等の益金不算入に関して、対象外の外国法人からの配当等について対象に含めていた事例 - 相続税・贈与税

相続税額の加算もれの事例 - 消費税

課税売上高の計算にあたり、事業用建物の譲渡収入の未計上の事例