先日の、「非業務用資産の償却費は、中古の見積耐用年数使えるの?」で、耐用年数は中古の見積耐用年数使えないことがわかりました。(そもそも中古の見積耐用年数を使うと、償却費が大きくなるため、取得費が少なくなります。非業務用の場合は取得費が少なくなればなるほど納税者不利なので、使えないほうがいいといえばいいのですけど。)。

次に具体的な計算方法ですが、国税庁HPがよくわかります。

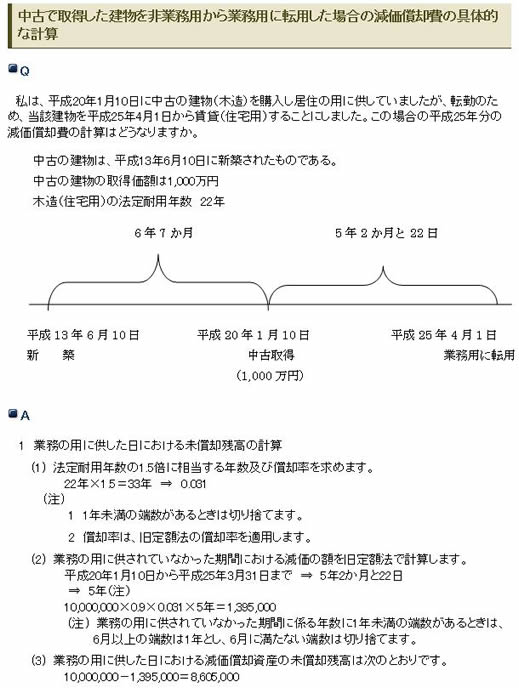

○No.2108 中古資産を非業務用から業務用に転用した場合の減価償却

http://www.nta.go.jp/taxanswer/shotoku/2108_qa.htm

ここは、中古資産を非業務用から業務用に転用した場合の減価償却について書かれていますが、非業務用から業務用に転用する=譲渡とみなす(所令135)ため、中古資産の償却費計算はここに書かれているものと同じと考えて問題ないでしょう。

つまり上記事例での賃貸を売却に置き換え、業務転用日を売却日にすればいい、ということになります。中古で購入した非業務用資産の売却ならば、回答1の未償却残高が譲渡所得の取得費となるわけです。年数の求め方や端数処理などとても参考になるので、こちらで確認するとよいでしょう。

参考:所得税法施行令

(非事業用資産を業務の用に供した場合の償却費の計算の特例)

第百三十五条 居住者がその有する家屋その他使用又は期間の経過により減価する資産で不動産所得、事業所得、山林所得又は雑所得を生ずべき業務の用に供していないものを当該業務の用に供した場合(次条の規定に該当する場合を除く。)には、当該業務の用に供した後における当該資産の償却費の額は、当該業務の用に供した日に当該資産の譲渡があつたものとみなして法第三十八条第二項 (譲渡所得の金額の計算上控除する取得費)の規定を適用した場合に当該資産の取得費とされる金額に相当する金額を同日における当該資産の償却後の価額として計算するものとし、当該資産の第百二十六条(減価償却資産の取得価額)及び第百二十七条第二項(資本的支出の取得価額の特例)の規定に準じて計算した取得価額と当該償却後の価額との差額に相当する金額は、第百三十四条(減価償却資産の償却累積額による償却費の特例)及び前条の規定の適用については、当該資産の償却費としてその者の各年分の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上必要経費に算入された金額とみなすものとする。